Емкость розничного рынка строительных и отделочных материалов России в 2015 году превысила 1 трлн рублей (с учетом НДС), а совокупная емкость рынка DIY, Household (товары для дома) и Garden (товары для сада) – превысила 1,4 трлн рублей, посчитали специалисты INFOLine в ежегодном исследование «Рынок DIY России». Если учитывать продажи в мелкооптовом канале, то общий объем рынка превышает 2 трлн рублей (с НДС). Всего на рынке работает около 1000 универсальных и специализированных сетей DIY, причем доля современных форматов торговли превышает 75%, а на ТОП ‑ 10 крупнейших ритейлеров DIY приходится более 23% рынка.

В 2015 году оптово-розничный рынок строительных и отделочных материалов России в денежном выражении сократился почти на 5%, несмотря на повышение цен из-за девальвации рубля, причем продажи в сегменте Hard DIY (строительные материалы) в связи с инвестиционной паузой в строительной отрасли снизились на 16%, в то время как сегмент Soft DIY (отделочные материалы) стагнировал. В 2016 году в условиях снижения реальных доходов и изменения структуры потребительских расходов продолжится сокращение физических объемов продаж строительных и отделочных материалов, а инфляционные процессы в связи со стабилизацией курса рубля на уровне не выше 75 рублей за доллар значительно замедлятся.

В 2016 году продолжится переориентация покупателей в среднем ценовом сегменте на более дешевые товары, а ключевым драйвером увеличения выручки ритейлеров станут мультиканальные продажи, расширение ассортимента и развитие оптовых продаж как ответ на тенденцию увеличения доли продаж жилья с отделкой. Усиление конкуренции на рынке и активизация органического роста и региональной экспансии лидера рынка Leroy Merlin приводят к тому, что российские ритейлеры сталкиваются со снижением трафика и ухудшением финансового состояния из-за высокого уровня долговой нагрузки и нехватки оборотного капитала. В сегменте b2b темпы снижения спроса в 2016 году замедлятся, консолидация рынка продолжится, а ключевой тенденцией станет активная экспансия розничных сетей в сегменте оптовых поставок на фоне снижения конкурентоспособности и ухудшения финансовых показателей дистрибуторских компаний.

Ситуация на рынке розничной торговли DIY в России

Информационно-аналитическое агентство INFOLine ежегодно осуществляет анализ операционных и финансовых показателей более 1000 универсальных и специализированных розничных торговых сетей DIY, в результате ранжирования выделяя 600 крупнейших (по 300 торговых сетей в каждом из сегментов: универсальные и специализированные торговые сети).

По данным INFOLine, в 2015 году объем рынка розничной тороговли строительными, отделочными материалами, товарами для дома и сада в рублевом выражении снизился на 5% – до 1,46 трлн рублей, что является минимальным значением за период с 2009 года. Однако даже в условиях снижения доходов потребителей и изменения структуры расходов, в которой значительно выросла доля продовольственных товаров, рынок товаров для дома и ремонта продемонстрировал высокий уровень устойчивости – так, снижение продаж непродовольственных товаров в целом в денежном выражении составило 10%.

Наиболее уязвимым в кризисный период оказался рынок Hard DIY (материалы для строительства и черновой отделки), падение продаж в этом сегменте по итогам 2015 года достигло 16,7%. Значительно лучше чувствовал себя в минувшем году сегмент Soft DIY (отделочные материалы): по сравнению с 2014 годом падение продаж на рынке составило всего 0,3%.

Для многих российских ритейлеров DIY в 2015 году была характерна тенденция изменения структуры ассортимента, в которой сокращалась доля строительных и отделочных материалов, где им трудно конкурировать с международными сетями (в первую очередь c агрессивным ценовым лидером гипермаркетов‑дискаунтеров Leroy Merlin), и осуществлялось их замещение товарами для дома. Ритейлеры рынка DIY, преимущественно развивающие мультиканальные продажи, в условиях повышения стоимости привлекаемого трафика стараются увеличить средний чек, расширяя ассортимент за счет дополнительных товарных категорий, таких как товары для дома, сада, бани, рыбалки и охоты и т.п. Анализ ассортиментной матрицы 40 крупнейших сетей DIY России с совокупной долей на рынке до 40% показал, что 17 из них расширили ассортимент за счет развития категории товаров для дома и сада.

Динамика доходов и расходов населения

Снижение оборота розничной торговли в денежном выражении в 2015–2016 гг. обусловлено сокращением реальной заработной платы и реальных доходов населения, а также объемов потребительского кредитования и происходило на фоне резкой девальвации рубля и активизации инфляционных процессов. Давление на расходы потребителей на покупку товаров оказало увеличение в структуре расходов доли средств, направляемых на обслуживание и погашение банковских кредитов. Этот фактор, в свою очередь, обусловлен ростом процентных ставок и отсутствием возможности рефинансировать долговые обязательства в условиях ужесточения требований банков к заемщикам.

В 2015 году реальные доходы населения снизилась на 4%, а реальная заработная плата – на 9,5% (эти показатели значительно хуже, чем в период кризиса 2009 года). Российские потребители пережили сильнейший с 90‑х годов шок, связанный с масштабным снижением доходов и ухудшением показателей уверенности в завтрашнем дне. Эти изменения обусловили пересмотр критериев выбора товаров с точки зрения соотношения цена/качество/бренд, а также розничных торговых объектов, где осуществляются покупки, (с точки зрения фактора ассортимента/цен/расположения).

Ежегодно ИА INFOLine формирует рейтинг крупнейших операторов рынка DIY России – INFOLine DIY Retail Russia Top – по операционным и финансовым показателям, в котором ранжирование сетей осуществляется по величине чистой выручки (без НДС). При этом специалисты INFOLine используют следующие источники: 1) отчетность международных компаний по МСФО; 2) управленческую отчетность компаний (посредством анкетирования, опроса и интервьюирования операторов рынка, уточнение информации от топ-менеджеров компаний); 3) отчетность компаний по РСБУ (анализ отчетности проводится по всем юридическим лицам, входящим в состав холдинга или группы компаний); 4) оценочные показатели по непубличным компаниям (посредством мониторинга более 5000 СМИ и индикаторов развития сетей).

В 2015 году порог вхождения в ТОП‑30 сетей DIY составил около 2,5 млрд рублей без НДС и продемонстрировал снижение почти на 5% (в 2014 году – 2,6 млрд рублей) на фоне стагнации и сокращения продаж у ряда региональных розничных операторов DIY в связи с опережающими темпами снижения доходов населения в регионах по сравнению с Москвой, Санкт-Петербургом и городами-миллионниками и открытием гипермаркетов Leroy Merlin в столицах субъектов РФ.

Сеть Leroy Merlin на долгие годы обеспечила себе лидерство на рынке DIY России: ее розничные продажи больше, чем у занимающих следующие 5 мест в рейтинге крупнейших ритейлеров DIY Retail Russia Top – OBI, Castorama, «Петрович», «СатурнСтройМаркет» и «Максидом» – вместе взятых. При этом компания является лидером по органическому росту (объему вводимых площадей) и в перспективе намерена продолжить свое развитие: согласно планам компании, озвученным в марте 2016 года, за пять лет количество гипермаркетов в России вырастет с 46 до 140, в год будет открываться в среднем до 20 гипермаркетов. В 2016 году Leroy Merlin планирует открытие 15–16 гипермаркетов, а совокупный объем инвестиций в развитие составит около 30 млрд рублей, что больше суммарных инвестиций ТОП‑30 крупнейших торговых сетей DIY России.

Показатели десяти крупнейших операторов DIY

В 2015 году ключевые игроки рынка DIY России (первая десятка рейтинга INFOLine DIY Retail Russia Top), несмотря на кризисные явления в отрасли, сумели сохранить свои позиции. При этом лидер среди российских сетей – СТД «Петрович» – за счет выхода на рынок Москвы и Московской области, расширения ассортимента и роста доли онлайн-продаж сохранил высокие темпы роста, приблизившись к достижению амбициозной цели – в ближайшие годы выйти на 2 место после Leroy Merlin.

Одним из ключевых изменений на рынке DIY в минувшем году стала ситуация вокруг торговой сети «Метрика», которая закрыла более 60 торговых объектов и, уменьшив торговые площади на 50%, по итогам года выбыла из топ‑10 на фоне финансовых проблем и конфликтов с поставщиками (сумма неудовлетворенных финансовых требований составляет несколько миллиардов рублей). Для снижения долговой нагрузки «Метрика» выставила на продажу 8 участков общей площадью около 390 тыс. кв. м и бизнес-центр, а уже в 2016 году продала компании Kesko гипермаркет с участком на Выборгском шоссе. При этом основатель «Метрики» Евгений Лебедев с конца 2015 года ведет переговоры о создании на базе торговых объектов сети совместного предприятия с крупнейшим онлайн-ритейлером «Юлмарт».

Количество магазинов крупнейших операторов DIY

Лидерами по приросту торговой площади стали Leroy Merlin (открыл 8 гипермаркетов в Алтайском крае, Санкт-Петербурге, Московской, Челябинской, Тульской, Пензенской областях и Республике Татарстан), «Максидом» (2 гипермаркета в Свердловской и Самарской областях) и «Бауцентр», открывший гипермаркет в Новороссийске торговой площадью 16 тыс. кв. м.

Развитие формата DIY

Согласно подсчетам специалистов информационно-аналитического агентства INFOLine, по итогам 2015 года, несмотря на кризис, крупные торговые сети, работающие в сегменте DIY, практически не снизили темпы строительства и введения в эксплуатацию новых гипермаркетов и продолжили наращивать торговые площади объектов. В минувшем году в России было открыто 27 новых гипермаркетов, а совокупный прирост торговой площади составил около 225 тыс. кв. м.

По состоянию на 1 января 2016 года в России функционировало 383 гипермаркета DIY совокупной торговой площадью более 2,7 млн кв. м. Для сравнения: на 1 января 2015 года в России работали 368 магазинов исследуемого формата общей площадью около 2,6 млн кв. м.

Среди значимых открытий 2015 года можно отметить два гипермаркета «Мегастрой» компании «Агава» общей торговой площадью 20,5 тыс. кв. м (в Республике Башкортостан и Ульяновской области). Также по два гипермаркета запустили «Максидом», «Добрострой» (ГК «Элко») и «Метр» (ГК «Десятка»), и по одному – «Бауцентр» и OBI, а также ряд других DIY-ритейлеров России.

В 2016 году Leroy Merlin в рамках реализации амбициозных планов по утроению количества гипермаркетов за 5 лет уже в I квартале 2016 года открыл 4 гипермаркета – в Казани, Кемерове, Новокузнецке и Ярославле. В течение II–IV кварталов 2016 года ритейлер планирует открытие еще 11–12 гипермаркетов. Следует отметить, что далеко не все международные ритейлеры увеличивают количество объектов в России: например, Castorama закрыла один нерентабельный гипермаркет в Москве в ТЦ «Капитолий» площадью более 6000 кв. м.

Название формата DIY (или D.I.Y.) — это аббревиатура известного английского выражения Do It Yourself, то есть «Сделай это сам». Данный формат появился в экономике западных стран еще в 50-60-е годы прошлого века.

Первоначально к категории «Сделай сам» относились все те виды деятельности, которыми человек занимался самостоятельно, чаще всего в домашних условиях. Например, изготовление своими руками мебели, различных дизайнерских элементов интерьера и так далее.

На сегодняшний день под DIY сетями чаще всего подразумеваются строительные гипермаркеты, предлагающие широчайший ассортимент товаров — от сухих смесей, бетона и фанеры до сантехники, светильников и различных предметов для обустройства и украшения дома, то есть всего, что поможет человеку самостоятельно или с помощью профессионалов осуществить ремонт в квартире и обустроить свой дом.

История

Предками строительных супермаркетов формата «Сделай сам» можно назвать небольшие скобяные лавки, в которых жители близлежащих кварталов покупали гвозди, металлическую посуду, кухонную утварь и другие изделия мастеров. Встретить такие лавки, где сам ремесленник часто оставался и единственным продавцом, можно было и в Европе, и в США и в Российской империи.

Первые строительные супермаркеты появились в Соединенных Штатах, Великобритании и других государствах Европы в 1950-е годы. В целом, строительный бум начался в европейских странах сразу после Второй мировой войны, когда спрос на материалы и предметы интерьера был высок как никогда. Долгое время крупных розничных магазинов, которые могли бы полностью удовлетворить спрос покупателей, не существовало и магазины «Сделай сам» стали настоящими пионерами в этой области.

В Советском Союзе формат «Сделай сам» был популярен как нигде больше, так как отсутствие в магазинах выбора товаров, способного удовлетворить спрос, вынуждало граждан самостоятельно решать вопросы с обустройством квартиры или дома. Способствовало популярности формата также и широкое распространение таких кружков и журналов, как «Юный техник» и так далее. А вот сами строительные магазины, которые могут быть отнесены к категории DIY , появились в России уже в 90-е годы.

И хотя этот формат для России и других стран СНГ — явление достаточно новое и начал активно развиваться только чуть более десяти лет назад, сегодня DIY сеть уже представлена в нашей стране многочисленными крупными сетями гипермаркетов, в которых каждый покупатель может выбрать все необходимое для ремонта и обустройства дома.

Первопроходцами на российском рынке строительных магазинов стали западные компании, начавшие активно завоевывать новый рынок. К наиболее широко распространенным, крупным сетям можно отнести: OBI, Leroy Merlin, K-Rauta, Castorama и Хоум центр.

Российские сети гипермаркетов — это, в первую очередь Вимос, Метрика, СуперСтрой, Домоцентр, Стройландия, Домовой, Максидом и другие. Стоит отметить, что практически в каждом российском регионе есть свои собственные строительные розничные сети.

Товары

Как уже было сказано выше, к формату DIY можно отнести очень широкий ассортимент товаров и изделий, в частности:

- товары, предназначенные для отделки помещений и проведения ремонтных работы. Сюда относятся обои, лако-красочные материалы, фурнитура, кровля, гипсокартон, напольные и ковровые покрытия, затирки, сухие смеси, гвозди, цемент, изоляция, клеи, герметики, растворители и многое другое;

- входные и межкомнатные двери;

- рабочая одежда, перчатки, резиновая обувь;

- изделия из древесины: панели, вагонка, фанера и другие виды товаров;

- охранные системы, домофоны и сигнализация;

- электротехника: осветительные приборы, лампочки, кабели, трансформаторы и другие электроприборы;

- системы водоснабжения, в том числе пластиковые трубы, различные вентили и так далее;

- инструменты, ручные и электрические;

- мебель — кухни, столы, стулья и так далее;

- сантехника — ванны, раковины, душевые кабины, краны, смесители и тому подобное.

И это далеко не полный перечень DIY товаров, в целом к продукции «Сделай сам» относится и такая категория, как товары для сада и огорода, например, цветочные вазоны, инструменты для работы на участке, даже удобрения и семена.

Особенности DIY формата в России

Стоит отметить, что строительные гипермаркеты в западных странах нацелены действительно на то, чтобы покупатель мог с помощью приобретенных изделий самостоятельно завершить ремонт. Услуги специалистов в Европе достаточно дороги, поэтому в большинстве гипермаркетов прямо на установленных в торговых залах экранах посетителей подробно инструктируют: как самостоятельно заменить кран, наклеить обои или обустроить открытую веранду.

В России же формат строительных супермаркетов можно было бы назвать Do it for me, то есть «Сделай это для меня», так как крупные проекты, такие как капитальный ремонт дома или обустройство ванной у нас все чаще доверяют профессионалам, а сами владельцы дома только выбирают материалы или предметы интерьера.

Кроме того, эксперты отмечают, что если раньше основной категорией покупателей строительных магазинов оставались мужчины, то теперь все чаще выбор товаров категории «Сделай сам» делают женщины. Возможно, это связано с дальнейшим расширением ассортимента, в который может входить и посуда, шторы, занавески, вазы и другие мелочи, становящиеся деталью интерьера.

Удобный для покупателей и выгодный для владельцев, проверенный временем формат DIY в настоящее время получает все большее распространение во всех регионах России, а новые супермаркеты уже известных сетей открываются ежегодно.

Экономический кризис всегда вызывает закономерное снижение спроса на товары категории DIY. Ритейл вынужден принимать ответные меры по повышению эффективности продаж. Однако единых рецептов не существует.

Для каждой товарной группы и торгового формата существуют свои решения. Найти оптимальное поможет анализ опыта компаний, уже добившихся успеха на падающем рынке.

Тенденции рынка

Российский рынок DIY (товаров для обустройства и ремонта) в полной мере ощутил влияние экономического кризиса с наступлением 2015 года. Почти годичная «отсрочка» была обусловлена высоким спросом на инвестиционную , который сохранялся на протяжении всего 2014 года и в начале 2015-го. Однако весной ситуация изменила свой знак с «плюса» на «минус», и это сразу же вызвало падение продаж в строительных магазинах и гипермаркетах.

Но, несмотря на то, что перечень торговых точек формата DIY в завершающемся году буквально на глазах, говорить о стагнации в этом направлении сегодня нельзя. «В России этот рынок на данный момент ещё не сформировался в полной мере, как, например, европейский. Поэтому здесь по-прежнему остаётся много возможностей, реализуемых через освоение новых форматов взаимодействия с потребителем и работу над повышением привлекательности предложения», - считает Людмила Адестова, генеральный директор компании GuteWetter, первого в России производителя душевых ограждений.

А вот строительным рынкам сегодня приходится несладко. Покупатели всё больше предпочитают им комфортный шопинг и изобилие дополнительных сервисных опций, которые предлагают розничные магазины.

Особенно хорошо на фоне общего снижения продаж чувствует себя интернет-торговля, доля которой неуклонно растёт. Эта тенденция обозначилась ещё после кризиса 2008-2009 гг. (который многие экономисты считают первым этапом нынешнего). С тех пор собственные интернет-магазины появились у каждого второго ритейлера, а их количество у сетей DIY выросло в 40 раз.

И такая торговая политика себя полностью оправдывает. «Уже в первом квартале 2015 года мы зафиксировали рост онлайн-продаж на 100%», - Игорь Колынин, директор по маркетингу . Эта компания сумела выйти на первое в российском DIY место по объёму онлайн-продаж, которые уже в 2014 году превысили 3 миллиарда рублей (15% от общего оборота сети).

Как полагают аналитики рынка, его интернет-сегменту предстоит реструктуризация, которая выльется в череду слияний и поглощений средних и крупных онлайн-магазинов. При этом число их продолжит расти, а конкуренция усилится. На общем фоне будут падать интернет-продажи (как и оффлайновые) товаров для строительства и капитального ремонта (то есть категории hard). Это неудивительно, поскольку темпы капитального строительства также продолжат снижаться. Однако продукция и материалы для косметического ремонта, отделки и обустройства (soft) будут продаваться по-прежнему активно, даже в кризис люди не перестают стремиться к комфорту и улучшать условия проживания в своих квартирах и домах.

Время для старта

Как известно, кризис - лучшее время для создания стартапов. Если говорить о рынке DIY, то в эту категорию попадают проекты, связанные с продажами нишевой продукции, относительно новой для России. Поскольку широкий потребитель с ней ещё незнаком, то продажи через Интернет могут не принести высоких результатов, тогда как инвестиции в офлайн-сегмент, напротив, представляются перспективными.

Этот канал продвижения выбирают уверенные в качестве и востребованности своего продукта производители товаров для обустройства и ремонта. Наиболее перспективным вариантом многие из них считают создание сетей собственных розничных магазинов, поскольку только такой формат продажи даёт покупателю возможность получить исчерпывающую информацию и экспертную консультацию по продукции конкретной товарной группы. Как правило, подобные торговые точки предлагают не только товар, но и услуги по замеру/установке или индивидуальное проектирование. Открывать собственные специализированные магазины в период кризиса производителям со стабильным объёмом реализации проще, поскольку стоимость аренды торговых площадей снижается, а их выбор становится разнообразнее.

«Мы проанализировали свои продажи через дистрибьюторов в течение последних лет и пришли к выводу, что их эффективность невысока, поскольку потребитель не получает ни должного представления о продукте, ни комплекса дополнительных услуг, повышающих его привлекательность. В широком ассортименте сантехнических магазинов душевые ограждения теряются, в результате потребитель не видит достоинств этого решения, являющегося по сути принципиально новым подходом к обустройству ванной комнаты», - говорит Людмила Адестова (GuteWetter).

В течение нескольких лет компания собирается открыть в крупных российских городах около 100 специализированных магазинов душевых ограждений. Размещаться они будут в крупных торговых центрах, на территории строительных рынков и гипермаркетов.

Компания несёт всё бремя расходов на аренду, оборудование и содержание магазинов, а также обучение персонала, а привлечённый партнёр отвечает за выбор места для торговой площадки, подбор и мотивацию сотрудников и за финансовые результаты работы. Можно с уверенностью говорить, что на отечественном рынке сантехнического оборудования подобный подход к организации розничных продаж ещё никто не использовал.

Первые экспериментальные магазины душевых ограждений наглядно продемонстрировали эффективность такой схемы. «Собственная торговая точка даёт месячный оборот, примерно в 5-10 раз превышающий реализацию нашей продукции через традиционный магазин сантехники путём пассивных продаж. Расходы на запуск такой точки приблизительно равны месячному обороту, чистая прибыль с торговли составляет порядка 5-20%, а полная окупаемость достигается менее чем за полгода», - делится опытом Людмила Адестова.

«Душевые ограждения - нишевый продукт, продажи которого во многом зависят от осведомлённости потенциального потребителя о его наличии и достоинствах. Сегодня встретить его можно уже довольно часто, однако по большей части это продукция низкого качества, а иногда даже кустарного производства. В результате у потребителя складывается о ней неверное впечатление. Мы же предлагаем продукцию премиального качества по доступной цене и индивидуальному заказу», - объясняет Александр Сторожук, партнёр компании в Ростове-на-Дону и директор магазина душевых ограждений в одном из крупнейших торговых центров города «Мир ремонта ХДМ-Юг». Специалист отмечает, озвученные директором компании цифры - результат только розничных продаж через магазин. При этом есть ещё и корпоративные заказы, которые обслуживаются отдельно.

Александр Сторожук считает, что развитие сети, появление специализированных магазинов душевых ограждений способно произвести такой же эффект, как появление 10-15 лет назад первых российских кухонных салонов, то есть спровоцировать настоящий бум спроса на эту продукцию. Ёмкость нового рынка, по мнению предпринимателя, велика: только в Ростове-на-Дону он планирует открыть до 10 фирменных магазинов GuteWetter.

«Помимо этого, мы уже сейчас видим интерес со стороны потенциальных инвесторов, готовых самостоятельно открывать торговые точки по продаже нашей продукции. Со своей стороны, мы это только приветствуем. Естественно, компания не может охватить всю географию, поэтому мы готовы к партнёрству на условиях франшизы и окажем всемерную поддержку выбравшим такую форму работы предпринимателям в части оформления точек продаж, обучения персонала и маркетинговых коммуникаций», - добавляет Людмила Адестова.

Продажи инженерной продукции

Описанная выше схема продаж является перспективной и для производителей технически сложных товаров. Выбирать их в большом магазине, среди прочего ассортимента, довольно трудно, а порой и просто невозможно без специальной квалификации. Другое дело - специализированный магазин.

Однако здесь ситуация несколько сложнее, поскольку рентабельность содержания розничной торговой точки по продаже, например, инженерной сантехники может оказаться значительно ниже, особенно учитывая сложность подготовки специалистов-консультантов для такого магазина.

Выход нашли в компании «Данфосс» (ведущий мировой производитель энергосберегающего оборудования). Решение заключается в соединении формата фирменного магазина и онлайн-площадки. Это собственный интернет-магазин оборудования для отопления частных домов. «Наше предложение отличается тем, что на сайте можно не просто сформировать заказ на покупку всего необходимого оборудования по оптимальной цене напрямую у компании-производителя, но и с помощью специального конфигуратора полностью рассчитать систему отопления для своего дома, осметить её, выбрать оптимальную комплектацию и уже после этого сделать заказ», - рассказывает Юрий Маринин, руководитель направления «Теплоснабжение коттеджей» компании «Данфосс».

Как отмечает эксперт, сегодня на отечественном рынке отопительного оборудования существует явный разрыв между его производителями и конечными потребителями. В особенности это относится к системным решениям, то есть таким, которые позволяют полностью укомплектовать и смонтировать отопительную систему для частного дома. Как правило, собственники обращаются в инжиниринговые компании, и проект конкретного решения каждый раз разрабатывается «с нуля». При этом зачастую используется продукция разных производителей, не всегда оптимизированная для совместного использования. В результате растёт вероятность ошибок в расчётах, а сами проекты получаются более дорогими и менее энергоэффективными.

Сегодня на российском рынке DIY доминирует тенденция к снижению спроса, укрупнению ретейла и росту доли онлайн-продаж. Однако для каждого сегмента и направления ситуацию имеет смысл оценивать отдельно. Иногда оправданным будет движение «против течения». Главным условием является понимание ситуации, знание рынка и готовность инвестировать в развитие даже в сложных экономических условиях.

Пресс-служба компании GuteWetter

Новости Интернет-магазины обяжут установить новую… 19 Апреля, в 13:41 Новости Goods.ru открыл "Супермаркет" 19 Апреля, в 09:45

В 2017 году розничный рынок DIY и товаров для дома вырос на 1,8%, составив 1,4 трлн рублей. Такие данные приводятся в исследовании INFOLine "Рынок DIY РФ. Итоги 2017 года. Тенденции 2018 года. Прогноз до 2020 года".

Общие цифры и тренды

Динамика второго полугодия показывает, что рынок наконец-то преодолел затянувшийся кризис. Напомним, что начиная с 2015 года наблюдалось снижение оборота продаж. В первую очередь эксперты связывают это с сокращением реальных доходов населения и со снижением объемов потребительского кредитования.

Эксперты INFOLine отмечают, что покупатели продолжали придерживаться модели рационального потребления: чаще сравнивали стоимость товаров в интернете и в магазинах, активно реагировали на спецпредложения и увеличивали долю товаров собственных торговых марок сетей в чеке. Наблюдается общий рост online и омниканальных продаж.

Основными трендами DIY-рынка в 2017 году стали:

· продолжающаяся консолидация

· ослабление позиций региональных сетей

· резкое усиление ценовой конкуренции

Отсутствие роста показателей рынка строительно-отделочных материалов и торговли DIY на протяжении двух с половиной лет привело к существенному ужесточению конкуренции среди торговых сетей, работающих в данном сегменте. Ряд региональных сетей DIY были вынуждены прекратить существование.

Ещё одним трендом стал вывод на рынок новых форматов торговых объектов. В частности, в моду входят магазины малых форматов. В частности, в начале декабря 2017 года о планах развивать в России торговые точки с уменьшенной площадью сообщил лидер DIY-рынка "Леруа Мерлен".

По словам гендиректора INFOLine Федякова Ивана, сокращение торговых пространств обусловлено сразу тремя факторами: "Во-первых, развивается онлайн-торговля и мультиканальная модель продаж, во-вторых, сети выходят на рынки городов с меньшей численностью населения. Кроме того, крупноформатные объекты не всегда подходят для размещения в торговых центрах".

Основные игроки рынка

Самым активным игроком на рынке DIY в 2017 г. стал Leroy Merlin . Комания открыла 16 гипермаркетов и вышла на рынки 9 новых регионов. Также в 2017-2018 гг. компания активизировала развитие в рамках омниканальной модели: была расширена география интернет-магазина и запущена доставка малогабаритных товаров в сеть постаматов .

Продолжает активное развитие и СТД "Петрович" . Компания сохранила высокие темпы роста выручки и заняла в 2017 году второе место в рейтинге, опередив OBI , выручка которой снижается уже три года подряд.

СТД "Петрович" активно внедряет и использует эксклюзивную для DIY-рынка технологию совершения покупок - технологию бесконтактных покупок Touch&Beep.

"Формат оказался очень успешным, мы обязательного будем его развивать и внедрять технологию бесконтактных покупок во всех магазинах сети. Технология Touch&Beep - это "бриллиант" нашей омниканальной модели, позволяющий стирать границы между оффлайн и онлайн покупками. Мы хотим, чтобы приобретение крупногабаритных строительных материалов стало для наших клиентов в прямом смысле слова легким и приятным. Они могут приобретать любые строительные материалы, сканируя NFC-метки или штрих-коды товаров, при помощи собственных гаджетов или планшетов в магазине" , - отметили в пресс-службе СТД "Петрович".

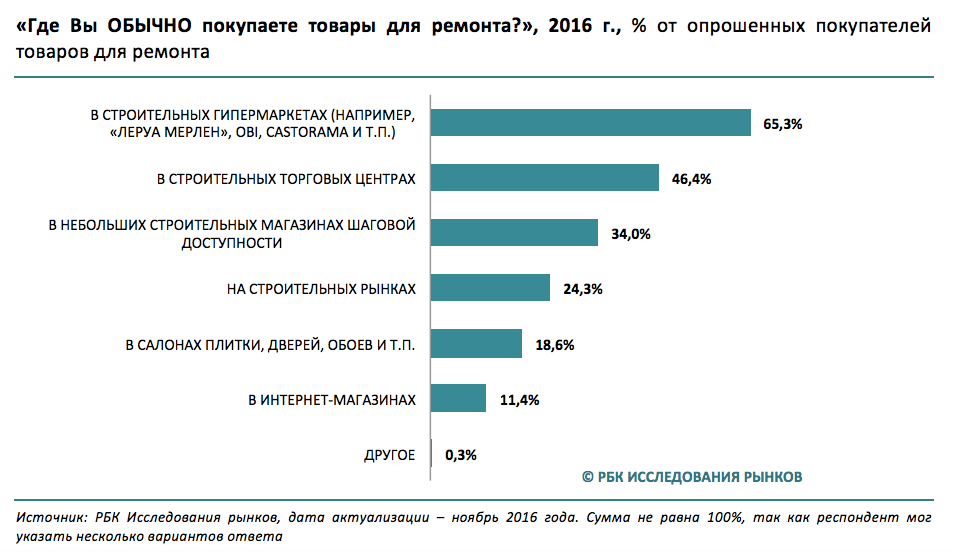

Российского рынка DIY-товаров (то есть товаров для самостоятельного ремонта, а также изготовления вещей и их усовершенствования). Они проанализировали основные показатели индустрии, провели всероссийский опрос среди ведущих 675 специализированных DIY-ритейлеров и социологический опрос российских покупателей товаров для ремонта. В исследовании приводятся экспертные оценки состояния российского рынка DIY-товаров и анализируются тренды на 2016-2017 годы.

Rusbase приводит избранные отрывки из исследования.

Другие отчеты РБК Исследования рынков: .

Исследование рынка DIY от РБК: что важно знать ритейлеру

Светлана ЗыковаДля рынка DIY (в отличие от многих других секторов) кризис стал не только причиной спада, но мотивацией для глобальных изменений и оптимизации бизнес-процессов. Сети пересмотрели ассортимент, добавили товары, отвечающие изменившимся ценовым запросам покупателей, провели меры по сдерживанию цен и начали активно развивать франшизу.

Поддержка со стороны

2015 год оказался не таким сложным для DIY-ритейлеров, как для большинства секторов. В реальном выражении объем продаж строительных материалов и товаров для дома упал лишь на 1,6% и составил 1 534 млрд руб. 2016 год стал куда большим вызовом – по оценкам аналитиков РБК, в ушедшем году рынок потерял 7,6%.

Поддержку отрасли оказал рынок жилищного строительства, который (вопреки кризису) побил рекорд 2014 года. Объем ввода в действие жилых домов по итогам прошедшего года достиг 85,3 млн кв. м. (на 1,3% выше показателя 2014 года). Впрочем, и здесь сказалось падение доходов населения: согласно данным Министерства строительства и жилищно-коммунального хозяйства РФ в 2015 году на 20,8% вырос объем ввода жилья эконом-класса.

Несмотря на это, падение потребительского спроса всё же сказалось на финансовых показателях DIY-ритейлеров. В 2015 году рост объема продаж ведущих игроков рынка строительных и отделочных материалов и товаров для дома снизился почти вдвое: если в 2014 году выручка увеличивалась в среднем на 19,4%, то в 2015 году прирост оборота у большинства сетей не превысил 10%.

Но 2016 год оказался сложным даже для федеральных и международных DIY-ритейлеров. По оценкам аналитиков РБК Исследования рынков, объем продаж строительных материалов и товаров для дома сократится на 7,6% и составит 1,418 трлн руб. Причина падения – кризис на рынке жилищного кредитования. По данным Банка России, в 2015 году населению было выдано 710,6 тыс. жилищных кредитов – вместо 1 059,4 тыс. в предыдущем году. Рынок жилищного кредитования сократился на треть (32,9%), исчерпав свой потенциал в качестве драйвера рынка на в 2016-2017 годах.

От брендированного к дешевому

На фоне роста курса доллара и вынужденного повышения цен на импортные товары покупатели массово ушли из дорогого сегмента в более дешевый. Бренд перестал играть первостепенное значение, и это отразилось на росте продаж товаров собственных торговых марок. Покупатели склоняются к выбору бюджетных моделей, и поэтому сильнее всего страдают игроки и бренды, работающие в среднем ценовом сегменте.

В 2014-2015 году закрылись сети «Старик Хоттабыч», «Армада», «Интексо», «Азбука ремонта» / «Евроинтерьер». Данные тренды продолжились и в 2016 году. На протяжении полутора лет идут планомерные закрытия магазинов сети «Метрика». В августе 2016 года стало известно о массовой продаже ГК «Домо-центр» гипермаркетов «Практик», «Стройкин», Forma «Прораб» и «Ковровый двор».

Кроме того, на региональный рынок выходят DIY-гипермаркеты «Леруа Мерлен», Castorama и OBI, конкуренцию с которыми способны выдержать не все. Уход слабых игроков создает возможности для роста международных , многие из которых продолжают активное развитие собственной розницы в России. Так, за полтора года «Леруа Мерлен» открыл в разных городах России более 20 гипермаркетов.

Конкуренция за онлайн

В последнее время конкуренция на онлайн-рынке DIY обострилась: в онлайн вышли многие крупные игроки (OBI, «Леруа Мерлен», «Петрович»), а направление DIY продолжили активно развивать и игроки из других сегментов (Ozon, «Эльдорадо», «Юлмарт»). За два последних кризисных года объем российского рынка интернет-торговли DIY-товаров вырос с 56 до 86,6 млрд руб.

Тем не менее многие эксперты сходятся в том, что интернет в DIY-секторе – в первую очередь канал для коммуникаций, а не продаж. Это подтверждают и результаты опроса, проведенного аналитиками РБК Исследования рынков. Так, 26,7% опрошенных опасаются при покупке в интернете получить неподходящий цвет, оттенок и текстуру DIY-товаров, 24% сомневаются относительно качества товара, а 19% боятся дополнительных сложностей с возможным возвратом покупки продавцу.

При этом треть россиян ценят экономию времени и доступ к более широкому, чем в офлайне, ассортименту. 29% опрошенных уверены, что при покупке в онлайн-магазинах можно сэкономить.

Выигрышная комбинация – сохранение преимуществ офлайновой торговли в онлайне. Для сектора DIY важна сервисная составляющая: например, товары должны сопровождаться не только техническими характеристиками, но и инструкциями, как с этим товаром работать и что из него можно сделать. Дополнительное преимущество получают и те компании, которые умеют доставлять товары категории Hard DIY.